Nuovo codice consumi.

Chi sono davvero gli italiani che fanno la spesa?

Negli anni ci siamo abituati a ricerche incentrate su business persona, target, decisori d’acquisto, persone reali incasellate in compartimenti stagni e rigidi, senza possibilità di movimento.

Oggi sappiamo che il consumatore è molteplice e dai tanti IO:

Ogni persona compra e sceglie a seconda della propria personalità, dei diversi interessi, compra per affinità, desiderio e non più per il bisogno di farlo.

Proprio partendo da questa intuizione, Gs1 Italy in collaborazione con Ipsos e Mckinsey hanno dato vita ad una ricerca etnografica fondativa a partire dall’osservazione della vita reale degli italiani. Una ricerca nata con l’obiettivo di immaginare come sarà fare la spesa nel 2030 e proporre scenari strategici per istituzioni e filiere.

La ricerca è stata divisa in diverse fasi tra cui la convivenza con 36 famiglie sparse su tutto il territorio, con le quali i ricercatori hanno fatto la spesa, guardato nelle loro dispense e nei loro frigoriferi. Sono stati quindi ascoltati 9 focus group e intervistati più di 4mila responsabili di acquisto.

Da questa ricerca è stato scoperto innanzitutto che gli attuali confini geografici e gli stereotipi nord-sud appaiono del tutto inadeguati a rappresentare la diversità di abitudini, tradizioni e aspirazioni. Esistono infatti profonde differenze anche tra territori molto vicini all’interno della stessa provincia o regione.

Concetti come Km0, sostenibilità, regionalismo, autoconsumo, salutismo, risparmio, diventano descrittori di community fluide diverse per cultura, ambiente sociale, reddito e vocazione del territorio in cui vivono.

Da questa nuova interessantissima ricerca possiamo indagare meglio la pluralità dei consumi degli italiani e la spesa del futuro.

Da business persona a community

Enzo Risso, direttore scientifico di Ipsos, invita metaforicamente a guardare la realtà con nuove lenti, per leggere la realtà:

- community of sentiment

- territori distintivi

Community of sentiment

Le community sono fluide, Bauman parla di sciami, persone che sono legate da modi di sentire, da significati, da simboli e flussi narrativi, da affinità, quindi persone che stanno insieme e che si uniscono in questi sciami perchè in quella fase, momento o rispetto a quel tema, vivono lo stesso linguaggio, vogliono esprimere le stesse cose, hanno le stesse icone e narrazioni di riferimento.

Le community sono quindi aggregazioni di persone che hanno comportamenti, visioni e desideri simili, non sono consolidate, sono fluide, cambiano nel tempo.

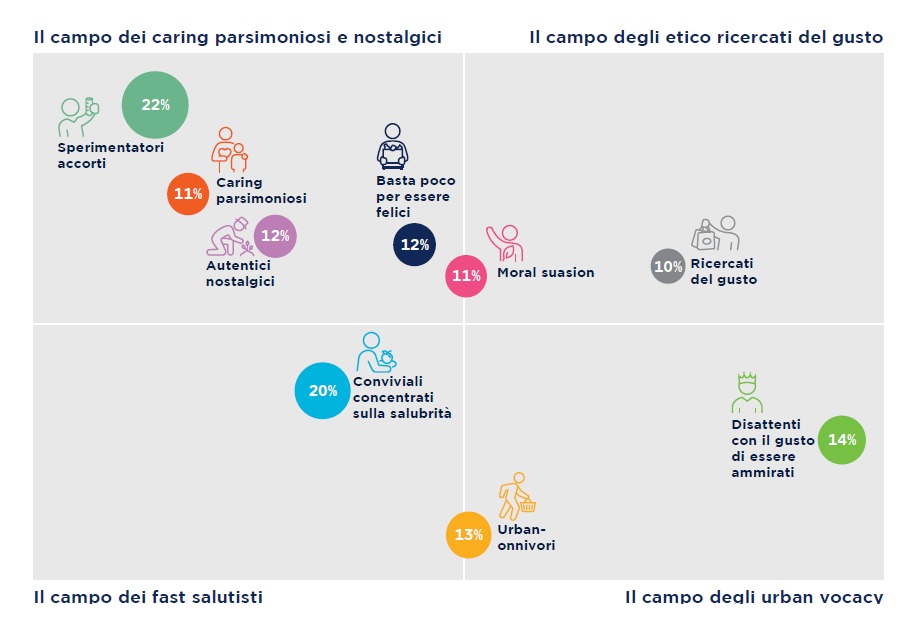

Le community scorrono in 4 campi di atteggiamento, ovvero in 4 spazi sociali di consumo, 4 macro elementi che caratterizzano gli atteggiamenti delle persone stesse:

- Nel campo dei “Caring parsimoniosi” abbiamo le persone che si gustano le piccole cose, gli angeli custodi che curano il nido, i creatori di gusti informati e avveduti e i custodi tradizionalisti a km 0.

- Il campo degli “Etico ricercatori del gusto” è caratterizzato da i ricercati del gusto brandizzato cioè gli affascinati dalla forma, alla ricerca costante della bellezza e della certezza, certificata dalle marche e dai ribelli etici, no logo e freddi con la GDO, che desiderano identificarsi nell’anticonformismo. Hanno un approccio fortemente morale e ideologico al consumo, vissuto con costante nostalgia.

- Negli “Urban Vocacy” troviamo i disattenti con il gusto di essere ammirati, sono i concentrati su se stessi, sempre alla ricerca di ammirazione. Seguono le mode del momento e spesso acquistano in modo impulsivo e i costretti a vivere veloce sempre in movimento, attratti dalla vita “urbana”.

- Nel campo dei “Fast salutisti” ci sono i conviviali concentrati sulla salubrità. Sono il clan più informato, mettono il benessere al primo posto, anche se vissuto come sacrificio rispetto al godimento. Si sentono responsabili e vivono la salubrità come dovere.

I territori distintivi

La seconda lente con cui guardare ai consumi riguarda la distintività dei territori:

- Area a prevalenza agricola (18% della popolazione). Caratterizzata da atteggiamenti quali: routine, stile di vita urban imitativo, velocità e tradizionalismo riflessivo.

- Area a prevalenza turistica (25% della popolazione). Caratterizzata da atteggiamenti quali: routine, Cura del sé e del corpo, Caring green-riflessivo, velocità.

- Area a prevalenza industriale – i distretti (37% della popolazione). Caratterizzata da atteggiamenti quali: routine, Urban-cool, ostentazione del luxury, urban-nostalgica, necessità di tornare alle tradizioni, tradizioni costruite.

- Grandi città e aree residenziali (20% della popolazione). Caratterizzata da atteggiamenti quali: routine, disincanto, cura e nostalgia, cool riflessiva,

I paradigmi in transizione

In questo momento di transizione ci sono alcuni mutamenti che il consumatore italiano sta mettendo in atto:

- Parsimonia: il senso del risparmio va oltre la necessità, è diventato un obiettivo. Il senso di un prodotto non è solo il suo costo, ma anche quello che ti fa risparmiare.

- Experience: cresce il bisogno di experience, di trarre dalla fase di acquisto dei momenti di piacere.

- Negozio in tasca: il consumatore è cross canale e vuole fare la spesa H24 online o offline o in entrambi i modi.

- Rito & cura: la spesa resta un rito, un modo per esprimere sé stessi.

- Riconoscimento: il bisogno di gratificazioni, di avere degli oggetti e delle cose di culto che siano in qualche modo accessibili e solo mie. In questo rientrano i brand.

- Presente nostalgico: la ricerca di un immaginario sociale legato a un passato.

- Romanticismo della terra: il tema del green, del bio, della sostenibilità si sta legando sempre di più a quello del local, della comunità, del genius loci.

- Urban or land? Due dinamiche e forme esistenziali che marcano le procedure e gli approcci all’acquisto.

4 nuovi scenari

Cosa succederà quindi dinanzi a questa complessità? Lo spiega Gemma D’Auria, senior Partner at McKinsey & Company, con 4 scenari possibili:

Scenario A -> Demografico

L’appartenenza alla community viene mantenuta nel tempo. Gli individui non mutano le proprie inclinazioni e l’incidenza delle community al 2030 viene determinata proiettando per ciascuna fascia di età le community attuali.

Scenario B -> Socio-economico

L’appartenenza alla community varia in base alla fase della vita o in seguito all’aumento o diminuzione del potere d’acquisto.

Scenario C1 -> Urban Trend e C2 -> Green Revolution

L’appartenenza alla community varia, quando variano i trend socio-culturali.

Quali sono le implicazioni per gli attori protagonisti?

La McKinsey & Company individua 7 possibili implicazioni per gli attori protagonisti:

- Approccio ecosistemico alla cooperazione: ripensare a quali sono le proposte di valore integrate e quali partnership strategiche a lungo termine possono aiutare le aziende a soddisfare i bisogni dei consumatori.

- Accelerazione dell’innovazione: innovare non solo i processi, ma avere anche formati distributivi modulari e flessibili, perché gli attori devono essere pronti soprattutto sulla distribuzione.

- Aumento della distintività: il bisogno di aumentare la fidelizzazione dei clienti attraverso lo sviluppo di prodotti mirati a selezionate community.

- Adozione omnicanalità: creare modelli di integrazione tra fisico e digitale, pre e post vendita.

- Nuove tecnologie e competenze analitiche: l’unico modo per prevedere i bisogni dei consumatori è sviluppare approcci analitici avanzati per poter anticipare i bisogni futuri. Ci sono molti sforzi per aumentare le competenze analitiche e digitale ma è necessario farlo in modo trasversale su tutta l’azienda.

- Modelli di gestione investimenti lungo la filiera: ricorso ad criteri molto più granulari e dinamici per valutare fattori di rischio durante tutto il ciclo di investimento.

- Flessibilità dei modelli organizzativi: introdurre modelli decisionali e operativi distribuiti e focalizzati sulla rapidità di trasformazione e modalità di lavoro multidisciplinari, con cicli di innovazione e progettuali rapidi e iterativi.

Abbiamo provato a riportarvi i punti principali della ricerca condotta da Gs1, Ipsos e McKinsey & Company, tuttavia lo studio è molto complesso e articolato. Dalla presentazione però abbiamo capito soprattutto che esiste un nuovo modo (e metodo) di guardare alle famiglie italiane che ci fornirà le chiavi per decidere come affrontare un mercato così frammentato e complesso e sempre più consapevole, informato e quindi esigente.